MVNO

| この記事は、最終更新日よりおよそ 12 ヶ月経過しています。 公式サイトなどで最新情報を確認してください。(最終更新:2024年1月) |

MVNOとは、Mobile Virtual Network Operator、「仮想移動体通信事業者」の略称※。自らインフラを持つのではなく、通信インフラを賃借して※サービス提供している通信事業者を指す。

現在は「格安SIM」「格安スマホ」と呼ばれ(自らそう呼んでいる事業者も多い)親しまれている個人向けサービスと、組み込み (M2M・IoT) 向けのサービス、海外旅行者向けのサービスが主となっている。

本稿では、日本国内でLTE・5Gの公衆通信サービスを提供するMVNOを扱う※。

日本でMNOは4社グループ(NTTドコモ、KDDI、ソフトバンク、楽天)のみで、他の通信事業者はMVNOとなる※。よって数多あるが、本稿ではごく一部を扱う。

このほか、UQ WiMAX のサービスをISPや家電量販店等が再販している事業形態もあるし、かつてはPHSや Pocket Wi-Fi を再販していたMVNOもあった。 ⇒#MVNOのはじまりを参照

主なMVNOサービス

詳しいサービス内容は、各社の記事を参照。

「格安SIM」「格安スマホ」向け

- IIJmio

- OCN モバイル ONE

- 日本通信SIM

- NUROモバイル

- mineo(更新停止中)

- BIGLOBEモバイル(更新停止中)

…など

MNO各社が街中にキャリアショップを展開しているのに対し、MVNOではユーザーがWebサイトで契約を申し込み、SIMカードが宅配される(またはeSIMがオンライン発行される)通販型が一般的。

そのため、利用に必要な端末の設定等はユーザーが自分で行う必要がある。一切の手続きが非接触で完結するので今の時代に合っているし、慣れればむしろ手軽。皆がしていることなので難しいことではないのだが、苦手意識を持っている人には取っつき難い面もあるようだ。

近頃は「ドコモのエコノミーMVNO」や「イオンモバイル」などの、店頭サポート(サポート内容により、有償または無償)を提供するMVNOも登場しているので、苦手意識がある人は有人店舗があるMVNOを選ぶのも方法だ。

端末を販売しているMVNOもあるが、端末購入は任意※。手持ちの端末や、中古店等で購入した端末も使うことができる。

海外旅行者向け

海外渡航する日本在住者向けのサービスと、訪日外国人向けのプリペイドSIMがある。 前者はeSIM#海外利用向けを参照。

後者は京急が販売している「KEIKYU TRAVEL SIM powered by IIJmio」(詳細)などの入口(空港)で買えるものから、街中の自販機で買える物まで枚挙に暇がないが、利用できるのはデータ通信のみ(本人確認を行わ(え)ないため)で、使い捨てのSIMカード代金などを含むため料金も割高になっている。

海外から訪れた人が一時的に使うには良いが、日本では国内居住者向けのプリペイド契約は流行らなかったので※、国内居住者が使うなら国内向けプランが良い。

以下本稿では現行通信サービスの内容には触れないので、通信サービスの契約・利用に興味がある人は上記リンク先へどうぞ:)

かつてのMVNO(日本国内)

- WILLCOM CORE 3G(終了)

- PHSのMNOサービスを提供していたWILLCOMは、NTTドコモの3G(FOMA)回線を借りて自社PHSとセットで使える「HYBRID W-ZERO3」を2010年1月に発売し、同時に「新ウィルコム定額プランG」という料金プランの提供を始めた。このプランを契約すると、PHSとドコモ3Gを両方(電話番号は2つ)同時待受で使えた。

- 後にWILLCOMがソフトバンク傘下に入ったため、「HYBRID W-ZERO3」で提供される3G回線はソフトバンク回線に切り替えられ(料金プランは「新ウィルコム定額プランGS」および「ウィルコムプランW」)、このプランは「HYBRID W-ZERO3」以外でも提供され(PHSとAndroid端末のセット販売、モバイルルータ付きPHSなど)、後にワイモバイルの「スマホプラン(タイプ3)」に引き継がれて、2017年3月末で終了した(PHS部分のみ「ケータイプラン」に引き継がれ、2021年1月末まで継続)。

- ドコモのMVNOサービスは2012年4月にIIJに移管され、2017年11月30日で終了した。

- UQモバイル(MNO化)

- KDDI完全子会社でMVNEをしていた「KDDIバリューイネイブラー」を、UQ WiMAX を運営するKDDI関連会社の「UQコミュニケーションズ」が吸収合併して2015年10月 1日より始めたMVNO通信サービス。

- 親会社の意向で2020年10月 1日に「UQモバイル」のみUQ社より切り離されてKDDIおよび沖縄セルラー電話へ再移管され、MNOになった。

- 楽天モバイル(新規契約打ち切り)

- かつてはドコモおよびauの回線を借りるMVNOだったが、2020年 4月 8日にMNOサービスを開始するとともに、MVNOサービスは新規受付が打ち切られた。

- LINEモバイル(新規契約打ち切り)

- 韓国NAVERグループ「LINE」の完全子会社が提供するマルチキャリアMVNOサービスだったが、親会社のLINEがソフトバンクと提携して提供する通信サービス「LINEMO」の立ち上げを受けて、2021年3月に新規受付が打ち切られ、翌4月にソフトバンクの完全子会社となった。2022年3月には運営会社もソフトバンクに吸収合併され、MNOが提供するMVNOサービスになっている。

- ちなみに親会社のLINEもZHD(ヤフー)と合併してソフトバンクの連結子会社になっている。

- OCN モバイル ONE(新規契約打ち切り)

- NTTドコモの完全子会社NTTレゾナントが運営しているMVNOサービス。別の完全子会社NTTコミュニケーションズがMVNEをしている。

- ドコモが2023年 7月より直営の小容量プラン「irumo」を始めるに際し、「OCN モバイル ONE」を運営しているNTTレゾナントをドコモが2023年 7月 1日に吸収合併することになった。これに伴い、「OCN モバイル ONE」を含む個人向けOCNサービスは2023年 6月26~30日で新規契約が打ち切られる。

- ドコモは 5月25日時点では「現時点ではサブブランドではなく、MVNOサービスとして当社(ドコモ)が OCN モバイル ONE を提供する方向で検討している」と言っていたようだが、掌を返したように直営の小容量ブランド「irumo」を 6月20日に発表し、MVNOサービスは終息に向かうこととなった。

MNOとMVNO

通信インフラを持つ通信事業者 MNO (Mobile Network Operator)、「移動体通信事業者」に対し、MNOのインフラを借りて仮想的に移動体通信サービスを提供する事業者を MVNO (Mobile Virtual Network Operator) と呼んで区別している。

つまり、自社で電波の割り当てを受けて基地局等のインフラを持っている事業者と、電波を持たずインフラを他社から借りている事業者※の違いになる。鉄道でいえば第一種と第二種に当てはまる※。

鉄道では第一種と第二種でサービス品質が変わることはないので、区別して利用している乗客はほとんどいない(その必要もない)と思うが、モバイル通信の場合、後述する接続方法の問題によりPOIがボトルネックになることがあり、すると混雑時間帯のサービス品質に差異が生じることなどから、意識的に区別される場面が少なからずある。

日本にMNOは4社グループある(2020年4月~)。いずれも名の通った会社ばかりだ。

MVNOは数えきれないほどあるが、総務省公表値によると、一次MVNOサービスの事業者は759、二次以降のMVNOサービス※の事業者数は973(2022年12月末現在)だそうだ。

しかし中小事業者が多く、契約数が3万以上の事業者は99社(同)。事業者シェアは上位5社(IIJ、OCN、mineo、富士通、BIGLOBE)でMVNOの5割を占める(同)。MNO※ほどではないが、大手はごく一握りだ。

しかしMVNO大手であってもMNOとの差は大きく、まだ名が通っているとまでは言えないだろうか。

MVNOのはじまり

PHS

日本通信がDDIポケット(当時)よりPHSサービスの卸提供を受けて2001年10月に開始したサービス※が、日本でのMVNOの始まりとされる。

当時は個人向けではなく、主に法人向けに販売された。PHSを借りて法人向けに再販する事業は楽天(子会社のフュージョン・コミュニケーションズ)なども手掛けており、一般には知られていなくても法人向けではけっこう使われていたようだ。

当時のモバイル通信はまだ2Gの時代で、携帯電話はフィーチャーフォンによる音声通話が主体だった。

データ通信は、PDC方式の携帯電話ではわずか9.6kbps(後に最高28.8kbps)※しか出なかったのに対し、マイクロセルで基地局を細かく打ったPHSは32kbps※から始め、市場をリードしていたDDIポケット(当時)は2001年に定額制のモバイルデータ通信サービス「AirH"」を開始。PHSはモバイルで「つなぎ放題」という画期的なサービス※を生み出していた。

当時のPHSは高速データ通信で人気を博しており、日本通信はその再販で日本のMVNO事業を興した。

Pocket Wi-Fi

その後も着々と改良を重ねていたPHSに対し、携帯電話陣営は日本独自のPDCを捨て去り、3Gで新たに国際規格のW-CDMA方式を採り入れて巻き返しを図る。

2007年に新規参入したイー・モバイルがHSDPA方式で下り最大3.6Mbpsの通信サービスを始め、翌2008年にはIIJがそのMVNOに参入して「IIJmio高速モバイル/EM」を始めるなど、MVNOのデータ通信サービスもEMOBILEにシフトした※。

EMOBILEは2009年にモバイルルータ―「Pocket WiFi」を発売して人気を博し、この頃になるとモバイルデータ通信はEMOBILEが主体となった。

一方、PHSは音声通話に新たな活路を見出す。データ通信で活況となった頃に全国のNTT交換局に自社回線を引いていてキャパシティにも余裕があったので、このインフラを活かして「ウィルコム定額プラン」※を始めていた。今度は通話用の需要が高まって、PHS回線の再販はハンドセット(音声通話)が主体となった。

WiMAX

MNOがMVNOという事業形態を積極的に活用した最初の事例は UQ WiMAX だったと思う。

KDDIは傘下のPHS事業を切り捨て、WiMAX方式を使うブロードバンドデータ通信(BWA)事業に参入。2009年に傘下のUQコミュニケーションズがMNOとしてWiMAXデータ通信サービスを開始したが、先行するイー・モバイルに対し、同社では当初よりMVNOへの回線卸売を販路開拓の軸に据える営業戦略で臨んだ。ISPや家電量販店などがここに参入し、データ通信サービスで一定の地位を占めるまでに至った。

WILLCOM (PHS) とイー・モバイル (W-CDMA) もMVNOへの卸売を実施していたものの、あくまで直販を主軸にしていたのに対し、UQ WiMAX は積極的なMVNO施策により市場参入に成功した事例と言える。

また、これまでのMVNOサービスは法人向けが主だったのに対し、UQ WiMAX のMVNOは個人向けにも積極的に販売されたことから、個人向けMVNOサービスの始まりとも言えるかもしれない。

「格安SIM」「格安スマホ」の展開

データ通信から始まった「格安SIM」

2012年になると、2G・3Gで一世を風靡していたWILLCOMとイー・モバイルが相次いでソフトバンク傘下に入り、それまで5グループあったMNOが3グループ〔NTTドコモ、KDDI「au」(UQを含む)、ソフトバンク(ワイモバイルを含む)〕に集約された。

その頃は3Gから4Gへの世代交代の時期で、インフラ投資が重くのしかかり、規模の小さな事業者が大きな事業者に呑み込まれる形での業界再編が進んだ。

結果、大手3キャリアによる寡占状態となったことから、ユーザーは高品質な4Gの恩恵を受けつつも、料金の高止まりや従量通話料の値上がり※、契約形態の硬直化(契約期間が1年→2年になるなど長期縛り契約の常態化)、解約金の高額化などの弊害が目立つようになった。

3Gから4Gへの転換期は、MVNOにとっても転換期となった。

MVNOの老舗である日本通信が2011年にドコモから3G回線を借りて「イオン専用 b-mobile SIM」を商品化。当初はデータ通信専用だったが、まもなく音声通話にも対応した。 2012年 3月にはドコモのLTE網とL2接続し、4G LTE対応の「カメレオンSIM」を発売。 続く2013年 3月にはauとソフトバンクにもL2相互接続を申し入れて「マルチ・ネットワーク・キャリア」を目指すなど、MNOにはできないMVNOらしい事業展開を行っている。

とりわけ「イオンSIM」はいくつかの意味で画期的だった。ひとつはスーパーの店頭でSIMが販売されたこと。筆者はわざわざ1時間ほどかけて東神奈川駅前のジャスコ(元サティ、現在はイオンスタイル)まで買いに行ったことを覚えているが(笑)、総合スーパーでSIMが買える経験はこれまでにないものだった。

また、月額980円で低速だが使い放題というお得感は、当時はまだ認知度が低かったMVNOを印象付ける話題性を提供した。この料金ができたのは、元々法人向けにサービス提供するために購入していた帯域の隙間を使う形で個人向けサービスを実現したからで、MVNOらしい商品だった。しかし通信品質に対する評判は芳しくなかった(狭い帯域に多くの客を詰め込みすぎて、表定よりも「遅い」と言われていた)。

他方、技術力に定評のあるIIJも、MVNOで初めてドコモLTE網とのL2接続を実施し、2012年 2月に「IIJmio 高速モバイル/D」サービスを開始。狭い帯域に多くの客を詰め込むビジネスモデルこそ変わらないが、「クーポンスイッチ」や「バースト転送」などの細かな制御方法の工夫で、Web閲覧などの使用感を改善して見せた。

これを皮切りに市場環境は一変し、各社が続々と参入。2013年頃にISPを中心に参入が活発化、さらにMVNEによる支援サービスの拡充もあり、2014年頃からは他の業種からの参入も相次ぎ、MVNO各社による競争も激しくなってきた。

当時のMVNOの主流サービスは、4G LTE のデータ通信回線が使えるSIMカードのみを提供するものだった。仕組みは今とさほど変わらないが、端末の販売は行われず、詳しいユーザーがMNOや中古店などで好きな端末を調達して使っていた。

この頃はガラケーからスマートフォンへの移行期で、Android OS と iPhone (iOS) が相次いで登場し、Androidには多くの端末メーカーが参入して端末市場が大いに沸いたことも後押しとなった。MNOの硬直化した料金プランでは飽き足らないイノベーターたちが、たくさん持っている端末のサブ回線やデータ通信端末で使う用途にMVNOが受け入れられた。

IIJmioの「ファミリーシェアプラン」や(MVNOではないが)ワイモバイルの「シェアプラン」はその代表例で、最初からSIMカードを3枚発行して、好きな端末に入れて使え、契約データ容量はシェアして無駄なく使える自由さが人気を博した。

また、回線を借りているMVNOが再度卸売をするMVNE(Mobile Virtual Network Enabler、仮想移動体通信事業支援事業者)※の存在がMVNOへの参入障壁を下げ、参入事業者が増えたことも、市場を盛り上げた。

3Gまでは複数の通信規格が使われていたが、4GになりLTEで統一されたことも後押しとなった。LTE規格は世界的な事実上の標準(デファクトスタンダード)なので、海外メーカーの参入も容易になり、海外メーカーを中心に「SIMフリー」市場が形成され始めた。

MVNOが競争政策の柱を担う

圧倒的な市場支配力を持つMNOに対し、MVNOは低価格を売りに参入したこともあり、「格安SIM」と呼ばれるようになった。

当初はデータSIMのみ提供されていたが、音声卸が実現して音声通話SIMが提供されるようになると市場が拡大。同時期に起こったスマートフォンの普及と相まって、後に「格安スマホ」と呼ばれる市場へと育った。

例えばMVNO老舗のひとつであるIIJmioは、元々はデータ通信のみを提供する個人向けISPだったのだが、「高速モバイル/D」を始めてからは「格安SIM」へと軸足を移し、筆者も利用していたプロバイダらしいデータ通信プランは2016年 3月で打ち切られてしまった。 一方で、当初は通話SIMの提供予定は無いと言っていたのだが、2年後には方針転換し※、これが功を奏して個人向けMVNO事業の成長を牽引したようだ。端末販売が次第に強化されてユーザー層の拡大に貢献した結果、元々(玄人向けの)データ通信のブランドだった「IIJmio」は(一般向けの)「格安スマホ」へと大きく変貌した。

通信サービスの監督官庁である総務省では、以前より「市場が成熟し、今後に向けて活性化させるための政策が必要として、MVNOの参入を促進することに取り組んでい」たが、4G以降は本腰を入れて(筆者の感想)MVNOを競争政策の柱に据えて振興するようになり、MNOからMVNOへの回線提供の実質義務化やガイドラインの策定、接続料金の算定方法などのルールづくり、SIMロック解除の義務化(後にSIMロックの原則禁止)など、様々な支援策が講じられた。

しかし、MVNOは2つの大きな課題に直面することになる。

ひとつは、MVNOでは実際にデータ通信を使った量ではなく、MNOとの接続点 (POI) の容量に比例して料金を支払う契約形態が標準化されたため、詰め込むほど儲かるビジネスモデルが主流となった※。

そのため閑散時間帯は快適だが、混み合う時間帯にはPOIがボトルネックとなって通信速度が低下する問題が付きまとう。

混雑するのは平日の昼休み(12~13時)と朝(~9時)と夕方(17時過ぎ~)、1日24時間のうちの1~3時間ほどで、それ以外の時間帯は快適に使えるのだが、外出時など肝心な時に使えない経験をした人には悪いイメージが付いてしまうのだろう。この問題が尾を引いて「MVNOは遅い」というイメージが付きまとい※、「格安」からなかなか抜け出せないジレンマに陥った。

その意味で、2021年11月にNUROモバイル「NEOプラン」が登場して「遅い」イメージに風穴を開けた(右図)のは画期的だったと思う。

もうひとつは、導入期を過ぎて成長期に入ると、MVNO各社はデータSIMからより需要の大きな音声通話SIMへと主軸を移すようになるが、ここで端末調達という壁にぶち当たる。

導入期を支えたイノベーターらは、自ら好きな端末を買ってきて、設定等も自分で調べて行う詳しい人たちだったが、ユーザーを増やすには詳しい人ばかりでなく、より多くの人たちに使ってもらう必要がある。

ところが、当時の(今でも)日本の携帯電話市場は極めて異質な商慣行になっていた。例えば固定電話機ならばNTTではなく家電店で買ってきて自分で接続して使う人が多いだろうが、携帯電話(スマートフォン)になるとキャリアショップへ出向いて設定までお任せにする人が多い。

しかし格安が売りのMVNOは基本的にショップを持たない通販型でローコスト・オペレーションを実現しているので※、端末はユーザーが調達し、設定もユーザーが行う必要がある。難しいことではないのだが、慣れないことをするのに抵抗感を持つ人が少なくないようだ。

また、携帯端末の販路のほとんどがキャリアショップだったので、端末を家電量販店等で気軽に買える状況ではなかったし、経営体力のあるMNOは通信料金収入を元手にした端末値引きやキャッシュバックをばら撒いて顧客獲得競争を繰り広げていたから、経営体力の乏しいMVNOにとっては厳しい市場環境だった。MNOが販売するAndroid機種ではSIMロックや暗黙のバンド制限が横行しており、乗り換え障壁は今よりもずっと大きかった。

一方、日本でシェアの高いiPhoneでは、強大な影響力を持つAppleによる強権的・排他的な商慣行も相まって、iPhoneを正規に販売できない※MVNOは苦戦を強いられた。しかもiPhoneはAPN設定が開放されておらず※、SIMフリーや中古店等で購入した端末も含めて「構成プロファイル」を必要とするなど、MVNOユーザーに不便を生じさせる仕組みになっており、情報開示も不十分なことから、IIJが独自に調査して「構成プロファイル」の配布を始めたことをきっかけに、ようやくMVNOでもiPhoneが使えるようになった経緯もあった※。

そんなこんなの厳しい競争環境ではあったが、総務省が音頭を取って解約金やMNP転出手数料の制限(事実上の撤廃)、SIMロック解除の義務化(後にSIMロックの原則撤廃)、端末値引きの制限などを次々と実施し、市場環境が整えられたことと、海外メーカーを中心にオープン市場に参入する端末メーカーが増えたこと、そしてMVNO各社の営業努力も相まって、「格安スマホ」を担うMVNOのシェアは徐々に伸びていった。

政権の横槍による迷走

ところが、スマートフォンの普及とその料金の高止まりに目を付けた自公政権による「官製値下げ」騒動が巻き起こる。規制官庁の長による度重なる脅迫的な口先介入を受けたMNO各社が2020年に大幅な値下げを余儀なくされ、「格安」を旗印に拡大してきたMVNOとの料金差が縮まってしまった。

さらに2020年 8月に新規参入した楽天モバイルが、この「官製値下げ」に対抗すべく2021年 4月に「Rakuten UN-LIMIT VI」を開始。1GBまでは0円で使えるという驚異的な料金プランで、MVNOの低価格市場を食い荒らす形になってしまった(楽天はその後0円を撤回したので、一方的に荒らして一方的に去ってゆく形となった)。

MVNOも料金を引き下げることができればいいのだが、MVNOの仕入値の大部分を占めるPOI課金は一定のルールに基づいて漸次的にしか下がらないし、別途回線管理費用※も支払う必要がある。0円に対抗できるはずもなく、これまで増加の一途を辿ってきたMVNOのシェアが反転減少する憂き目にあう。

MVNOと総務省がこれまで積み重ねてきた競争政策を、時の政権の人気取りでぶち壊された格好だが、MNOも本音では値下げをしたくはないわけで、菅政権の終了とともに値下げ競争は一段落となった。

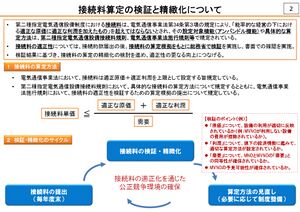

将来原価方式

前述のように総務省が音頭を取ってMNOからMVNOへの接続・卸提供がルール化されたが、中でもMVNOにとっての仕入れ値(MNOから見ると貸出料)となる接続・卸料金(上限)の算定基準は、MVNOにとって最も大きな関心事のひとつとなっている。

当初は「実績原価方式」と呼ばれるルールを採用していたが、これが2021年度分より「将来原価方式」に切り替わった。さらに2022年度には予測方法が精緻化された(右図)。

従来の実績原価方式では、MVNOはまず過去の実績から算出された接続料を仮払いし、その後の実績に合わせて精算する方法が採られていた。

しかし、データ通信量は年々増え続けており、接続料は年々下がっている。その状況では、MVNOは過去実績に基づく割高な接続料を前払いする形になる。後で精算して返金されるとはいえ、その額が決まるのは2年後。接続料をもとにユーザーに負担してもらう料金を決めるには遅すぎる。

そのため、ユーザーに数年遅れの割高な料金を支払ってもらうか、MVNOがリスクを取って精算(返金)額を予測する必要があった。しかし前者では競争上不利になるし、後者では最新のデータを持っていないMVNOが予測をするのは難しく、MVNO(とそのユーザー)にとっての大きな負担になっていた。

そこで登場したのが「将来原価方式」。MNO 3社の反対を総務省が押し切る形で導入された。いわば将来原価を予測する担当をMVNOからMNOに移すことで、MVNOの負担を減らすことができた。

将来原価方式では、MNOは毎年2月頃に、次年度以降3年分の予測接続料を総務省に届け出る。MVNOはその料金で仮払いし、後で実績値に応じた精算をする。最終的には実績に応じた料金を支払うことに変わりないが、データを持つMNOが予測することで予測精度が増すとともに、MVNOの経営リスクを減らすことに貢献した。

毎年4月頃にMVNOで料金の値下げや新プランが発表されるのも、MNOによる最新の接続料予測が反映されたものと言える。

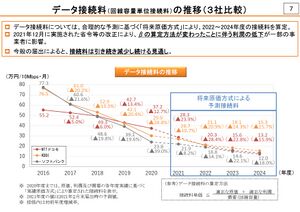

将来原価方式が導入された2021年度以降も、接続料は順調に下がり続けているが(右図)、MVNOからは引き続き不満の声も上がっている。MNOが提示する予測値と(2年後に精算される)実績値が乖離しているというものだ。自らデータを持っているMNOが予測しているのだから、大きなズレが生じるのはおかしいという認識なのだろう。

しかし、素人目で見ても近年は予測不能な事象が多かったように思う。

ここ数年の実績接続料が予測よりも大きく下がった理由のひとつに、データ通信量が着実に伸びてきたのに対し、5G等への設備投資が予想よりも低く抑えられたこともあるのだろう。

設備投資は、5G展開期なので本来ならばもっと積極的に展開する予定だったところ、「官製値下げ」のせいで設備投資を絞った面もありそうだ。さらに2020年より影響が本格化したコロナ禍、米中対立やロシアの軍事侵攻、半導体不足(後に在庫が積み上がって品目によっては供給過多)、極度な円安による部材費やエネルギーコストの増大など、不安定な外的要因てんこ盛りの3年間だった。3年前(コロナ前)に今の状況が見通せたかと問えば否と答える人が多いことだろう。

そして、予測接続料よりも実績料が高くなったら、それこそ非難囂々になりかねない。MNO自身にとっても先が見通せず、余裕をもって安全側に見積もっているとしたら、その根拠を示せと言うのはさすがに無茶振りだと思う。

もちろん、公共インフラを担う会社に一層の情報開示を求めるのは必要なことだと思うが、それが予測値の精緻化につながったとしても、微々たるものかもしれない。

政府機関が公共政策として取り組むからには、一部の企業が儲かって終わりではダメで、私たち一般ユーザーに恩恵が及ぶ必要があるだろう。

しかし、接続料が毎年2割3割と下がり続けているのに、MVNOの料金は下がっても1割に届かず、据え置かれることも多い。2023年度分も予想以上に大きな値下がりとなったが、MVNOの料金はあまり下がっていないようだ。

MVNOに言わせると、「既にだいぶ安くしている」ので、「数十円単位で下げても分かりにくい・インパクトが小さい」(から値下げはしない)という認識らしい。

それはそれで一理あると思うが、一方で平日昼間や夕方の品質低下は酷いまま、あまり改善されていないように見受けられる(右図)。

MVNOの推進は公共政策であり、しかもMVNOにとっては予想を超えて仕入れ値が下がり続けているのだから、MVNO各社は値下がりの恩恵を株主利益に取り込むのではなく、しっかりと品質向上に充てて、ユーザーが実感できるようにしてほしいものだ。

接続料計算の精緻化

MVNOが接続料計算の精緻化を求めている傍らで、NTTドコモも接続料計算の精緻化を求めている。MNO最大手が何故?と不思議に感じるが、MVNOが求めているのはデータ通信の接続料で、ドコモが求めているのは音声通話接続料の精緻化だ。

違いがわかりにくいが(実際、4G以降は音声通話もデータ通信の仕組みを使って実現しているので、流れるデータにほぼ差異はないのだが)、ここに利益相反になりそうなカラクリが潜んでいた。

2023年 6月13日に開催された総務省「接続料の算定等に関する研究会(第74回)」の資料にて、モバイル接続料の精緻化方針が整理されている。接続料算定の根拠となる原価のうち、固定資産・減価償却費について、音声/データの振り分け方(音声伝送役務/データ伝送役務間の費用配賦)をトラフィックベースに統一する方針が示されていた。

モバイル通信サービスのコストの大部分は基地局設備投資(の減価償却)が占めているが、音声通話とデータ通信で同じ設備を使うため、音声とデータで異なる接続料の算定に際しては、各社が定めた方法で按分される。

この各社が定めた方法がキモで、按分比率は各社まちまち。MNO3社の音声への按分比率は、ドコモでは12.8%、KDDIでは23.8%、ソフトバンクでは26.0%になっているようだ。ドコモは他社と比べて音声への按分比率が小さい(=音声の原価を安く、データの原価を高く見積もっている)ことから、音声接続料が安くなっており、その結果、他社への支払いが生じているというわけだ。

引き続き細部の詰めが行われているが、仮にトラフィックベースの按分に統一されると、音声のトラフィックは微々たるものだから、音声の原価を下げる方向に働くだろう。

そして、この反動でデータ接続料は上がると見込まれている。ドコモが支払う音声接続料が下がる傍らで、MVNOユーザーにしわ寄せが行く恰好になりそうだ。

では、ドコモが支払う音声接続料が下がるぶん、私たち一般ユーザーが支払う通話料も下がるだろうか?それは期待できないだろう。

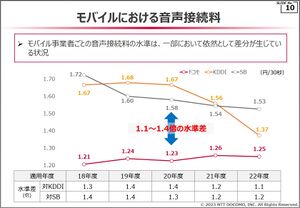

右図はドコモが毎年のように示している、MNO3社の音声接続料の推移グラフ。auとSBの音声接続料はドコモより高い(ので是正しろ)と言っているわけだが、30秒あたり20円もの高額な通話料を払わされているユーザーの視点に立つと、1.25円と1.53円の差なぞ正直些事だと思う。

むしろ個人的に興味深いと思ったのは、2022年度にKDDIの音声接続料ががくっと下がっていること。これは3G停波(2022年3月末)による古い設備の削減効果だろう。ソフトバンクは2024年1月4月に3Gを停波するので、2024年度の音声接続料は大きく下がることが期待されそうだ。そうなると、音声接続料の差分が云々という議論の重要性も低下しそうに思う。

また、他社は音声接続料が下がり続けているのに対し、ドコモの音声接続料は微増となっている(音声トラフィックが減っているからだろうか?)。しかもドコモは3Gを2026年3月まで引きずるので、2年後には逆転して他社より高くなるのでは?という気もする:)

右上図から読み取れることは他にもある。私たち一般ユーザーが負担している従量通話料が30秒あたり20円(税別)に対し、ドコモが他社に支払っている音声接続料は30秒あたりわずか1.5円という水準だ。これが仮にドコモ並みの1.25円になったとしても、私たちが支払っている通話料のほとんどを受け取っているドコモが通話料を値下げするとは思えない。ドコモが儲かる(他社との差が是正される)だけの話で、私たち一般ユーザーには何のメリットも無い話になりそうだ。

そもそも携帯電話の通話料(30秒あたり20円・税別)は高すぎる。日本通信など一部のMVNOは独自に通話料を半額(30秒あたり10円・同)にしているが、相手に支払う接続料は1.5円という水準だから、MVNOの半額通話料でも充分儲かるだろう。MNO4社の通話料はぼろ儲けだ。1.5円を1.25円にする議論をするのもいいが、その前に高すぎるエンドユーザ通話料(20円)を下げる取り組みをしてほしいものだと思ってしまう。

だからと言って精緻化が不要というわけではないのだが、この返す刀でデータ接続料が上がることになれば、MVNOの経営を直撃し、ひいては私たち一般ユーザーにもしわ寄せがくることも考えられる。そちらの方が大問題だと考えざるを得ない。

音声接続料の計算方法も、ドコモの方法に寄せると音声接続料が下がり・データ接続料が上がることになるが、見方を変えてKDDIやソフトバンクの方法に寄せれば、音声接続料が上がり・データ接続料が下がることになる。何が正解ということはないので、極論すれば、むしろKDDIやソフトバンクの計算方法に寄せる方が、MVNOユーザーにとってはお得だし、ドコモが主張する音声接続料の差分を縮めることも実現できるだろう。

あれ、総務省さん、なんだかエンドユーザー置き去りな議論になっていませんか?

音声接続料の計算方法を精緻化してゆくこと自体は悪くないと思うし、情報開示が進むことで公正な商取引が実現するのは望ましいと思うが、精緻化しても私たち一般消費者の利益になるとは限らないことは頭の片隅に置いておきたい。

POI課金の限界

前述の通り、現在の(LTE・5Gの)MVNOがMNOに支払う接続料はPOI(帯域)ごとの課金になっているが、これが昼休み時間帯などの混雑による速度低下の原因になっている。

反面、個人の通信だけでなくIoTなどをうまく組み合わせて帯域の閑散時間帯を活用することで費用対効果を上げられる(≒詰め込むことで儲けられる)ので、MVNOにとっては工夫のしどころにもなっている。

これに関連して興味深い記事が出ていた。MVNOの老舗・日本通信の福田社長によると、今後ますます大容量通信が主流になることで、今の接続料算定方式は限界を迎えるという認識があるようだ。

接続料算定ルールが決まる前、日本通信やIIJなどのMVNOがPOI課金を希望し、ドコモ(MNO)はパケット(通信量)ごとの課金を希望していたという。前者が通って現在の接続料算定ルールができたが、当時と今では通信の使われ方がまるで違う。今後5Gの普及に伴い通信量はさらに増加すると考えられることから、日本通信ではパケット課金への変更をドコモに求めているのだそうだ。

こうした話はなかなか表に出てこないので興味深いが、もしこれが実現すれば、現在のMVNOでよく言われる「通信品質」云々の議論は根底からひっくり返ってしまう。MNOとMVNOの間に「通信品質」の差は基本的になくなり※、MVNOとMNOの競争領域が集客力やオペレーションコスト等に絞られてくる(POIに詰め込んで利益を出すことができなくなる)ので、よりシビアな競争になるかもしれない。

この先どうなるかはわからないが、5G SA 時代はもう間近なので、そう遠くないうちに、今のPOI課金のルールが根底から変わる場面が出てくるかもしれない。

ユーザーが動かなければ通信費は下がらない

通信費が高い問題では、利用者の意識や姿勢にも問題があるように感じられる。

例えば、使い方が分からないとすぐドコモショップに駆け込んで教えてもらうという人がいる。そういう人はキャリアの乗り換えにも消極的で、長いこと同じ回線を使い続けている傾向があるように見受けられるが、ドコモショップのような店舗を全国に展開し維持するのは相当のコスト要因なので、そういうサポートコストも負担していると考えれば、今のMNOの通信費はあながち高くはないのかもしれない。

一方で、(筆者のように)ドコモショップなど煩わしい存在でしかなく、使い方は自己解決、手続きもWebで完結する方が早くて良いという人にとっては、MNOのフルサポートは重荷でしかなく、そのコストを払わさせられる道理も無い。そういう一部の人(またはM2M通信など)にとっては、MVNOのような新業態がサービス提供することで、多様なニーズへの対応や、コスト負担の適正化がしやすいと考えられる。

こういう(筆者のような)人は、かつてはごく一部だったが、スマートフォンの普及などで通信機器に慣れ親しむ人が増えるにつけ(または必要に迫られて)知識を付ける人は増えてきているだろうから、今ではそういう(フルサポートを必要としない)人(や、そういう人が利用する端末数)が増えており、MVNOやオンライン専用ブランドなどが成り立ちやすくなってきた側面もあるだろう。

一方で、MVNOや「サブブランド」に対して不満を零し、MNOによる新規参入を期待する声もあったが、そうした声を受けて新規参入した楽天モバイルは相当に苦戦しているようだ。

通信キャリアには基幹の通信サービスのみならず、全国展開しているキャリアショップなどもインフラに近い面があるが、新規事業者だって既存MNOに対抗すればするほどコストは上がるのだから、これから新規参入で既存MNOと同様のサポートインフラを全国展開することを望むのは筋違いなように思う。

逆に、今の焼け太りしたMNOに、低サポート・低コストなサービスの提供を期待するのも非現実的だろう。既存MNOは povo 2.0 や LINEMO などのオンライン専用ブランドを立ち上げることで値下げ要請に応えて見せたが、そのあたりが現実的な落とし所だったのだろうと思う。

ドコモはショップのリストラに着手したものの、依然として各社とも多くのショップを維持し続けている。この背景に、ユーザーの態度にも問題があるように思う。

実際、ショップ(実店舗)での販売に依存する日本ではDXの進みが遅い。低価格で攻勢を強めていたUQモバイルは2023年 6月の新プランで一転して値上げ・縛り強化に動いた。競合のワイモバイル(ソフトバンク系)の動向が注目されるが、「官製値下げ」に疲弊したMNO各社が経営指標のひとつであるARPUの反転上昇を掲げている中で、これまで「格安SIM」を先導してきたワイモバイルもUQに追従して値上げに動くことが懸念される状況になってきた。

もっとも、率先して値下げしてもユーザーが動かないのならば、値上げに舵を切る方が得だという判断になってしまうだろう。

2021年以降は各社とも料金が大きく下がったが、それでも割高な旧プランを使い続けている人が少なくなかったようだ。機種変更のタイミングまで料金プランを見直さない人が少なくないようで、端末の平均的な買い替え期間(2~3年)を加味して、この間に徐々に移行が進むと見積もられていた。各社ともオンライン手続きですぐに新料金プランに変更でき、オンライン手続きさえすれば翌月から料金が下がったのに、今使っている端末が不調になるまで料金を見直さない人が多いのが実態のようだ。

低価格攻勢を強めていた頃のUQモバイルでも、新規契約した人の過半数がauからの乗り換えだったという調査結果もあったが、これだけ乗り換えが便利になった今もなお硬直化している背景には、ユーザー側の保守的な態度もあるように感じられる。

さらに顕著な例として、楽天モバイルが0円を始めたことでMVNO時代よりも大幅に安くなったにもかかわらず、「世の中には、変えるのが面倒くさいという人がいる」そうで、旧MVNOの割高な料金を払い続けている人も少なくないようだ。

民間調査会社のアンケート調査によると、自分で通信費をいくら払っているのか「わからない」という人が、MNO 3社の契約者には1割ほどいるという。

ユーザーがこんな態度では、いくら安くて使いやすいプランが出てきたところで猫に小判、豚に真珠。いくらMVNO各社や総務省が頑張ったところで安くなるはずがない。当たり前のことだが、口先で「安く」と言うだけでなく、ユーザー自身も行動しなければ通信費は下がらない。

競争が無いのは問題だが、だからと言ってインフラを担うMNOが4社もいるのかは疑問に思う。世界的に見れば、面積のさほど広くない日本に移動体通信業者が3社あって全てが品質の高いサービスを全国展開している事例は、むしろ珍しい(事業者数が多い方)とも考えられる。

総務省では寡占3社には規制的措置をして市場開放を図りつつ、サービスとインフラを上下分離する形で競争政策の観点からMVNOを振興してきたのは妥当だったと思う。これからも増々MVNOの振興に力を入れてもらい、多様なニーズに応える市場にしてほしい。

利用者側も知恵をつけて、寡占業者やその出先のショップの言いなりになるのではなく、自ら考えて賢く使うことが、「急がば回れ」で必要なのだろう。

MNO各社の対応(2015年時点)

以下は、本稿初稿時点の2015年頃の話。今はほとんどの問題がクリアされている。関係各方面の努力が奏功したのだろう、わずか7年ほどで大きく変わったなぁと感慨深く思う:)

NTTドコモ

元々開放義務があって接続に応諾しており、規模の利益により他社よりも接続料が割安なこともあり、今(本稿執筆時点)ではMVNOのほとんどがNTTドコモ回線を使っている状況になった。同社経営への影響は開示されていないようだが、悪い話ではないのだろうと思われる。

いわゆるSIMフリー(SIMロックされていない)端末はもちろん、NTTドコモが発売した端末(NTTドコモのSIMロック)端末も使えるので、同社からの乗り換えはもちろん、中古市場でも対応端末が豊富に流通している。

ただし、NTTドコモ製の端末には同社製のアプリが多数バンドルされている(=他社で使うにはゴミが多い)、他社(MVNOを含む)で使うとA-GPSなどの一部機能が損なわれる、同社網のうち800MHz帯(いわゆるプラスエリア)は Band 19 という世界中で同社しか使っていないいわゆるガラパゴスバンドなので対応機種が少ない、といった問題があり、利用者目線では必ずしも使いやすいとは言えない(それでも後述のauよりはマシとも言えるが)。

とはいえ、利用できる端末が非常に多い W-CDMA band 1(いわゆる国際バンド)を主要バンドに持っており、また VoLTE も素直に対応しているので、理解して使う分にはそれなりに使える。

また、MVNO市場の立ち上がりを受けて、いわゆるSIMフリー端末の市場投入が盛んになっており、現在日本のMVNOのほとんどがNTTドコモ網を使っていることから、日本向けSIMフリー端末の多くが band 19 に対応するようになってきた(依然対応していない端末もあるので要確認)。

なお、同社では直接契約の場合にプロバイダ「spモード」を事実上セット販売しているが、このプロバイダは長らく他社製端末で使わせない措置(IMEI規制)を行っていたため、同社の販売網以外から購入した端末を使う利用者を締め出す格好になっていた(別途プロバイダを契約し設定すればインターネット接続は行えるが、同社が提供するサービスの利用に制約がある)。これが2015年10月に静かに撤廃されたとの報告がある。従来の極めて閉鎖的な姿勢から、徐々に開放を進めている様子がうかがえる。

au (KDDI)

同社網を使ったMVNOは法人向けなど限定的だったが、2014年 5月にケイ・オプティコム(関西電力系)による個人向け「mineo」サービスが始まり、同年8月にはMVNO事業を推進する(MVNE)子会社「KDDIバリューイネイブラー」を設立する(2015年10月にUQコミュニケーションズに吸収合併)など、2014年に入り急展開を見せた。

ただし、同社の3G網は少数派の CDMA2000 を採用しており、(早期の巻き取りを考えているからか)個人向けMVNOには LTE と WiMAX2+(TD-LTE) のみを提供している(回線交換=通話用に限り3Gも提供されている)。

そのため、auが発売した端末であっても3G専用機種は使えない(通話のみなら出来るが、同社の昔の端末には端末側のロックもあって…以下略)。

また、これに関連してか同社では VoLTE 対応機種と非対応機種でMNCを明確に区別しており(※)、auが発売したLTE対応端末であっても、VoLTE 未対応機種に VoLTE 対応機種向けSIMを挿すと(逆も同様に)SIMロック同様の状態になり認識されない(この場合はSIMロックを解除すれば使えると思われる)。こうした網側の癖に加え、MVNO事業者がMNOに支払う接続料もNTTドコモに比べて高いと言われており、参入障壁になっているようだ。

※(MCC, MNC = 440, 50) は3G(CDMA2000)対応、VoLTE非対応。 (MCC, MNC = 440, 51) はVoLTE対応、3G非対応。ただしMNOと直接契約のiPhoneに限って、前者のSIMでもVoLTEに対応するよう契約オプションが追加された。

本稿執筆時点ではまだ少数派ながら、また立ち上げ期にありがちな様々な問題(使える端末が少ない、挙動不明なiPhoneにまつわる問題など)があるも、「mineo」では11月より VoLTE に対応するなど、MVNO事業者による熱心な取り組みにより、徐々に存在感を見せつつある。

ソフトバンク

2015年現在、同社はイーモバイルを吸収して両者のバンドを一体運営しており、幅広い対応バンドを有する上、通信方式はいずれも国際的な方式と協調しており、網的な癖は最も少ない。現在使われている主要3バンド FD-LTE band 1, 3, 8 に加え、今後展開予定の band 28 も国際バンドなので、端末調達はしやすいはず。

また、同社グループの Wireless City Planning (WCP) が提供する AXGP (Advanced eXtended Global Platform) も使えるようになっており、これは TD-LTE band 41 に対応した WiMAX 2+ 対応機種でも使えている(一応方式は違うことになっており、誰も保証しないが)。

しかしながら、同社が発売する端末はほとんどがSIMロックで、総務省介入前はロック解除にもほとんど応じておらず、さらにSIMによって端末を選別する仕組みを採用するなど、同じ会社でも契約によって使えない端末があるという有り様。(利用者目線で)仕様は良いが運用は悪いという状況にある。

また、同社網はその整備の経緯から、大都市圏では快適だが、山間部では圏外が多い。

そうした傾向を踏まえた上でなら、同社網がMVNOに提供されれば一定条件の下で使いやすくなると期待されるが、現時点で一般向けサービスは提供されていない。ただし日本通信がL2接続を申し入れるといった動きはある。

現時点でソフトバンクはMVNO(同社グループ間を除く)に消極的な格好だが、同社はその行きがかり上、SoftBank と Y!mobile の2ブランドを展開しており、使える通信方式・帯域は現在では同じになっているが、価格や契約形態で差異化を図っており、要は Y!mobile をMVNO(いわゆる格安SIM)的な存在として位置づけているようだ。

実際、Y!mobile 契約のスマートフォン(スマホプラン)が1つあればデータSIMを3枚まで追加できるシェアプランは、とても使いやすく、使い方によってはお得になるのだが、複雑な契約になってMVNO以上にハードルが高いので、(利用者目線では)MVNOの代替にはなっていないように思える。

MNO 3社寡占への批判とその対策

国内の移動体通信事業では、MNO 3社による寡占に対する批判をよく目にする。自然な反応だと思うし、筆者も同感する部分があるが、一方であまり建設的でない、批判のための批判や、それに時の政権が便乗した人気取り発言までもが乱れ飛ぶ様を見るにつけ、ここまで来ると見苦しいというか、過熱感すらある。

インフラ事業での寡占は、似たようなインフラが重複すると全体ではむしろ非効率化する面もあることから、ある程度やむを得ない(他に合理的な方策がない)とも言える。 よって、寡占化を黙認しながらMVNOによる競争環境の整備に注力した監督官庁(総務省)の方針は、細部の批判はあるだろうが、概ね現実的な判断だったように思われる。

他に、通信と同様にインフラ事業である交通・エネルギー分野でよく行われている上下分離・発送配電分離のような方法も考えられるが、通信事業は技術淘汰が激しく、設備更新等の投資が機動的に行われているので、現時点で、公的またはそれに近い事業体が担い手になるのは難しい面があるかもしれない。いずれ技術的にこなれてきたら、そういう選択肢もあり得るかもしれない(その時がいつ来るかは想像もつかないが)。

参考リンク

- w:仮想移動体通信事業者 (MVNO)

- w:仮想移動体サービス提供者 (MVNE)

- w:移動体通信事業者 (MNO)

- MCFセミナー、総務省やウィルコムがMVNOを語る(ケータイWatch、2007年 5月29日)

- “レイヤー2接続”が生む高い付加価値――日本通信が「Doccica」で挑む新MVNOビジネス(ITmedia Mobile、2009年 3月12日)

- 2016年の1500万契約を目指して――総務省 富岡氏に聞く、MVNO政策の展望と課題(ITmedia Mobile、2015年 2月13日)

- MVNOの深イイ話 MVNOの正体は「ちょっと特殊な携帯電話会社」(ITmedia Mobile、2015年 9月18日)

- MVNOの深イイ話 「格安SIM」はなぜ安いのか?(ITmedia Mobile、2015年10月15日)

- MVNOの深イイ話 MVNOを変えた“レイヤー2接続”とは?(ITmedia Mobile、2016年 3月14日)

- 法改正で義務化へ:端末割引はOK、docomo withはNG 「完全分離プラン」の中身を整理する(ITmedia Mobile、2019年 3月12日)

- 総務省はなぜ「分離プラン」を徹底させたいのか? 電気通信事業部長に聞く(ITmedia Mobile、2019年 3月29日)

- 「将来原価方式」による算定の在り方論点に対する意見(MVNO委員会、2019年 5月14日)

- MVNOの深イイ話 “通信と端末の分離”で何が起こる? キャリア、MVNO、端末メーカーへの影響を考える(ITmedia Mobile、2019年 7月 5日)

- モバイル一刀両断 携帯3社の反論を一蹴、総務省が接続料算定に将来原価方式を導入へ(日経XTECH、2019年 7月10日)

- MVNO向けの接続料が将来原価方式に、総務省が新ガイドライン(ケータイWatch、2020年 1月28日)

- 総務省の中の人が語る「楽天モバイルの料金」とは――5G時代×MVNOに向けたイベント「MVNOフォーラム」(ケータイWatch、2020年 3月 6日)

- 格安SIMの料金はまだまだ下がる? みんながたくさん使うほど安くなる「接続料」のカラクリ(ITmedia Mobile、2020年 7月 2日)

- 接続料算定等に関する研究会 第41回 説明資料(IIJ、2021年 2月 8日)

- ITmedia Mobile 20周年特別企画 「格安スマホ」という言葉もなかった黎明期、MVNOはどんな発展を遂げたのか(ITmedia Mobile、2021年 4月21日)

- MVNOではiPhoneが遅くなる?モバイル通信にはびこる迷信(日経XTECH、2022年 5月17日)

- DATAで見るケータイ業界 苦境から回復基調へ転じたMVNOの純増数(ケータイWatch、2023年 4月 4日)

- MVNOは低迷しているのか、格安SIMの現状とこれからの展望は(ケータイWatch、2023年 4月10日)

- モバイル一刀両断 携帯大手3社がデータ接続料を最大4割引き下げ、格安スマホ事業者は喜びより不満(日経XTECH、2023年 4月12日)

- 「MVNOへの電話番号割り当て」で何が変わる? 格安SIMの機能拡張につながるが、課題も(ITmedia Mobile、2023年 4月13日)

- 「MVNOが停滞している」データのカラクリ 今、格安スマホ市場で何が起きているのか(ITmedia Mobile、2023年 4月15日)

- 第8回MMD研究所主催MVNO勉強会レポート 「MVNO市場の“今まで”と“これから”の話をしよう」(MMD研究所、2023年 4月18日)

- 石野純也のMobile Eye 「MNPワンストップ方式」がモバイル業界に与える影響 流動性はどこまで高まるのか(ITmedia Mobile、2023年 5月20日)

- MVNOに聞く 月額1390円で10GB+5分かけ放題 日本通信が“激安プラン”を提供できる理由――福田社長に聞く(ITmedia Mobile、2023年 5月30日)

- 楽天モバイルのシェアは1年間でわずかに減少――総務省がレポート公開(ケータイWatch、2023年 6月23日)

- モバイル一刀両断 ドコモが問題視する音声接続料格差が解消へ、データ接続料上昇の副作用に懸念(日経XTECH、2024年 1月24日)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}